Dienstvorschrift für das Straf- und Bußgeldverfahren - StraBuDV

Aufgrund des Urteils des VG Berlin vom 29. April 2021 (Az.: 2 K 262/19) musste mir das Bundesfinanzministerium den Zugang zur StraBuDV in der am 5. August 2019 gültigen Fassung gewähren. Die StraBuDV entspricht in ihrer Struktur den für die Landesfinanzbehörden verbindlichen AStBV (St), da sie (nach Auskunft eines Vertreters des Bundesfinanzministeriums im Rahmen des Verfahrens vor dem VG) auf deren Basis entwickelt wurde.

Die Parallelen werden aus folgender Gegenüberstellung der Inhaltsverzeichnisse der AStBV und StraBuDV deutlich:

Die Reihenfolge der abgearbeiteten Themen ist weit überwiegend gleich geblieben. Einzig der Punkt "Auskunftsersuchen" ist vom vorderen Mittelfeld der AStBV (St) an das Ende der StraBuDV gewandert.

Im Gegensatz zur AStBV (St) enthält die StraBuDV eine Formel zur Berechnung der Tagessatzanzahl bei Geldstrafen anhand des Verkürzungsbetrages.

Folgender Auszug aus Nr. 147 der StraBuDV gibt die Berechnungsweise für Geldstrafen nebst Beispielen wieder:

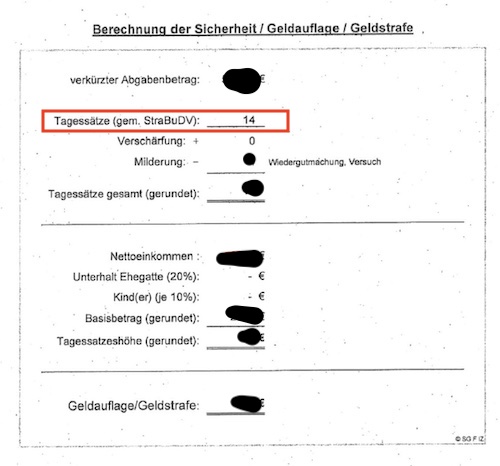

Den Einsatz in der Praxis belegt beispielhaft folgender Vermerk des Hauptzollamts Itzehoe (Herv. v. Verf.):

Weitere Informationen zum Zoll- und Steuerstrafrecht finden Sie auf der Website des Verteidigers in Zoll- und Steuerstrafsachen Rechtsanwalt Torsten Hildebrandt, Berlin/Hamburg.